한샘 23년10월 주가전망 및 목표주가 재무제표 분석

가구 기업인 한샘 (009240)의 2023년2분기 기업 실적 및 재무제표를 참고하여, 한샘의 2023년3분기 주가 전망 및 목표 주가를 분석해보겠습니다.

한샘의 시가 총액은 11,814억원이며, 코스피 199위 입니다.

한샘의 기업 분석

- 대표자 : 김유진

- 기업구분 : 중견기업, 코스피 상장

- 업종 : 생활용 가구 도매업

- 제품/사업 : 주방가구(씽크대),인테리어가구 판매,제조/주택신축판매

- 설립일 : 1973. 9. 12.

- 상장일 : 2002. 7. 16.

- 매출액 : 2조 9억 606만

- 종업원 : 2,214명

- 본사 : 경기도 안산시 단원구 번영2로 144

한샘 기업개요

리하우스/홈퍼니싱 부문은 직접판매(직매장, 온라인), 대리점, 제휴점, 홈쇼핑, 온라인 등으로 판매 하고 있음.주요 사업으로는 부엌가구 제조 유통 및 인테리어 가구 등 유통업, 토탈 홈 인테리어 패키지를 제공하는 리모델링 사업 아이템사업을 영위함.동사의 사업부문은 홈리모델링 부문과 홈퍼니싱 부문, B2B 부문으로 분류되고, 홈리모델링 부문은 리하우스사업본부로 구성되어 있음.

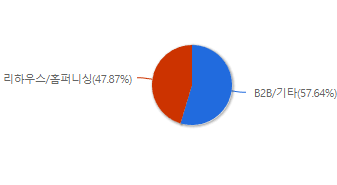

한샘 주요매출 구성

한샘의 주요매출 구성으로는 B2B/기타(57.64%) 리하우스/홈퍼니싱(47.87%) 연결조정(-5.51%) 입니다.

한샘의 주가 분석

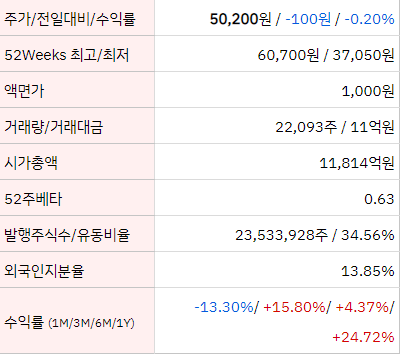

한샘의 주당 가격은 50,200원 입니다.

한샘이 발행(상장)한 주식수는 23,533,928주 이며, 외국인 지분율은 13.85%로 전체 상장주식 중 3,258,358주를 가지고 있습니다.

한샘의 52주 주가분석

52주 최고가는 60,700원, 최저가는 37,050원 입니다.

52주 베타는 0.63 입니다.

최근 1개월 수익률은 -13.30%, 3개월 수익률은 +15.80%, 6개월 수익률은 +4.37%, 1년 수익률은 +24.72% 입니다.

한샘 관련 기사

- “이사, 인테리어, 인터넷 설치 한번에” 직방 ‘홈플래너 서비스’ 시작

- “한샘, 4분기 실적 개선 기대감 커진다” -한화투자

- LX하우시스, 지난해부터 감소한 ‘착공물량’은 리스크 요인

- LX하우시스, 3분기 실적 “양호” 내년 착공물량 감소가 문제…목표가↓-NH

- “이사, 인테리어, 인터넷 설치 한번에” 직방 ‘홈플래너 서비스’ 시작

- “한샘, 4분기 실적 개선 기대감 커진다” -한화투자

- LX하우시스, 3분기 실적 “양호” 내년 착공물량 감소가 문제…목표가↓-NH

- LX하우시스, 지난해부터 감소한 ‘착공물량’은 리스크 요인

한샘 재무제표

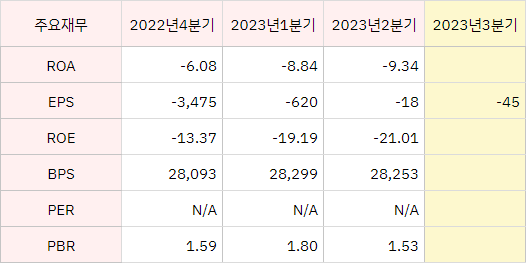

2023년 2분기 한샘 재무제표 정보입니다.

총자산이익률(ROA)은 -9.34%이며, 1분기는 -8.84% 입니다.

자기자본이익률(ROE)은 -21.01%이며, 1분기는 -19.19% 입니다.

주당순자산가치(BPS)는 28,253억원입니다.

주당순이익(EPS)은 -18억원이며, 1분기는 -620억원 입니다.

주가순자산비율(PBR)은 1.53배이며, 1분기는 1.80배 입니다.

주가수익비율(PER)은 N/A배이며, 1분기는 N/A배 입니다.

한샘 F스코어 관련 지표 분석

F스코어 전략이란? 9개의 지표를 참고하여, 항목마다 점수를 매겨 기업을 평가하는 조셉 피오트로스키의 F스코어 전략입니다.

한샘의 2023년 06월 ROA가 -9.34이며, 전 분기 대비 감소 했습니다.

한샘의 2023년 06월 매출액은 5,148이며, 전 분기 대비 증가 했습니다.

한샘의 2023년 06월 당기순이익은 -4이며, 0 미만 입니다.

한샘의 2023년 06월 영업현금흐름은 175이며, 0 이상 입니다.

한샘의 2023년 06월 영업현금흐름은 175, 당기순이익은 -4으로 영업현금흐름이 당기순이익보다 높습니다.

한샘의 2023년 06월 부채비율은 140.78이며, 전 분기 대비 증가 했습니다.

한샘 목표주가

한샘의 23년 2분기 목표주가는 금융기관 7곳에서 예측하고 있으며,

추정기관 7곳의 투자의견은 중립을예측하며, 목표주가는 59,917원을 제시하고 있습니다.