HDC현대산업개발 23년12월 목표주가 및 주가전망 재무제표 분석

건설 기업인 HDC현대산업개발 (294870)의 2023년3분기 기업 실적 및 재무제표를 참고하여, HDC현대산업개발의 2023년4분기 주가 전망 및 목표 주가를 분석해보겠습니다.

HDC현대산업개발의 시가 총액은 10,479억원이며, 코스피 218위 입니다.

HDC현대산업개발의 기업 분석

- 대표자 : 최익훈, 정익희, 김회언

- 기업구분 : 에이치디씨 계열사, 코스피 상장

- 업종 : 아파트 건설업

- 제품/사업 : 외주주택공사,자체공사,일반건축공사,토목공사/주택신축판매/부동산 매매,임대

- 설립일 : 2018. 5. 2.

- 상장일 : 2018. 6. 12.

- 매출액 : 3조 2,982억 9,964만

- 종업원 : 1,854명

- 본사 : 서울특별시 용산구 한강대로23길 55

HDC현대산업개발 기업개요

종합건설회사인 동사는 도급방식의 건설공사를 수행하고 있을 뿐만 아니라 수익성을 제고시킬 수 있는 개발형 건설 사업까지 아우름.사업부문은 건설부문(자체공사, 외주주택, 일반건축, 토목 등)와 기타부문( PC사업, 호텔 및 콘도, 주거용건물 개발, 공급)으로 구성됨.동사는 현대산업개발의 사업 중 건설사업, PC사업업, 호텔 및 콘도 사업부문을 인적분할의 방식으로 분할하여 2018년 5월 설립되었음.

HDC현대산업개발 주요매출 구성

HDC현대산업개발의 주요매출 구성으로는 외주주택(54.00%) 자체공사(17.41%) 일반건축(12.82%) 토목(6.82%) 기타(8.95%) 입니다.

HDC현대산업개발의 주가 분석

HDC현대산업개발의 주당 가격은 15,900원 입니다.

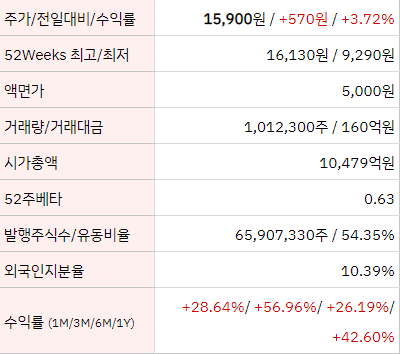

HDC현대산업개발이 발행(상장)한 주식수는 65,907,330주 이며, 외국인 지분율은 10.39%로 전체 상장주식 중 6,849,469주를 가지고 있습니다.

HDC현대산업개발의 52주 주가분석

52주 최고가는 16,130원, 최저가는 9,290원 입니다.

52주 베타는 0.63 입니다.

최근 1개월 수익률은 +28.64%, 3개월 수익률은 +56.96%, 6개월 수익률은 +26.19%, 1년 수익률은 +42.60% 입니다.

HDC현대산업개발 적정주가

HDC현대산업개발의 2023년3분기 지표를 참고하여, HDC현대산업개발의 적정주가는 4,796원으로 예상할 수 있습니다.

HDC현대산업개발 관련 기사

- 숙명여대-용산 드래곤즈, 아동시설에 크리스마스 선물 전달

- [코스피 200] 하이브 7.28% 껑충…지수 구성종목 중 상승률 1위

- 지역사회공헌 인정받은 HDC현산, 서울시와 나눔 확산 “맞손”

- HDC현대산업개발, “2023 서울사회공헌대전” 지역사회공헌 인정패 수상

HDC현대산업개발 재무제표

2023년 3분기 HDC현대산업개발 재무제표 정보입니다.

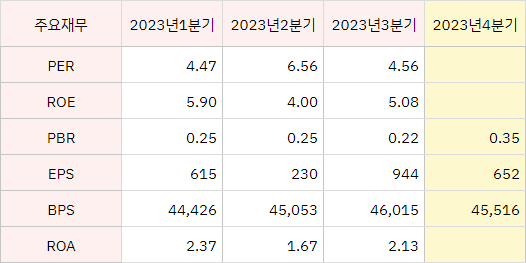

주가순자산비율(PBR)은 0.22배입니다.

주당순자산가치(BPS)는 46,015억원이며, 2분기는 45,053억원 입니다.

주가수익비율(PER)은 4.56배이며, 2분기는 6.56배 입니다.

총자산이익률(ROA)은 2.13%입니다.

자기자본이익률(ROE)은 5.08%이며, 2분기는 4.00% 입니다.

주당순이익(EPS)은 944억원이며, 2분기는 230억원 입니다.

HDC현대산업개발 F스코어 관련 지표 분석

F스코어 전략이란? 9개의 지표를 참고하여, 항목마다 점수를 매겨 기업을 평가하는 조셉 피오트로스키의 F스코어 전략입니다.

HDC현대산업개발의 2023년 09월 영업현금흐름은 -1,433, 당기순이익은 621으로 영업현금흐름이 당기순이익보다 낮습니다.

HDC현대산업개발의 2023년 09월 부채비율은 130.46이며, 전 분기 대비 감소 했습니다.

HDC현대산업개발의 2023년 09월 영업현금흐름은 -1,433이며, 0 미만 입니다.

HDC현대산업개발의 2023년 09월 매출액은 10,332이며, 전 분기 대비 증가 했습니다.

HDC현대산업개발의 2023년 09월 ROA가 2.13이며, 전 분기 대비 증가 했습니다.

HDC현대산업개발의 2023년 09월 당기순이익은 621이며, 0 이상 입니다.

HDC현대산업개발 목표주가

HDC현대산업개발의 23년 3분기 목표주가는 금융기관 4곳에서 예측하고 있으며,

추정기관 4곳의 투자의견은 매수를예측하며, 목표주가는 18,375원을 제시하고 있습니다.